Roma – Il fisco italiano e si è occupato più volte di “Comunità energetiche rinnovabili”. Vale la pena, in vista delle novità che si annunciano in materia di detrazioni fiscali per gli interventi di efficientamento energetico nella sessione di bilancio attualmente in corso in Parlamento , fare il punto della situazione.

L’attuale disciplina in materia di comunità energetiche – articolo 42-bis del Dl n. 162/2019, (convertito nella legge n. 8/2020) – si autoqualifica “transitoria”: dà una prima provvisoria attuazione alla Direttiva 2001 del Parlamento europeo e del Consiglio dell’11 dicembre 2018 in materia di promozione dell’uso dell’energia da fonti rinnovabili: la “Energy Union Strategy” mira, infatti, alla decarbonizzazione del Continente entro il 2050.

La disciplina di legge è stata poi integrata dalla delibera Arera n. 318 del 4 agosto 2020 e dal decreto attuativo dell’allora ministero per lo Sviluppo economico 16 settembre 2020 (Gazzetta Ufficiale, serie generale, n. 285 del 16 novembre 2020)

Quanto agli aspetti fiscali il legislatore si è occupato delle Cer nell’ambito della disciplina del Superbonus: con la legge di conversione 17 luglio 2020, n. 77 del decreto Rilancio (Dl n. 34/2020), infatti, ha inserito nell’articolo 119 due commi, il 16-bis e il 16-ter, ad esse dedicati.

Ma cosa sono le Cer?

La risoluzione n. 18/2021 le definisce “un soggetto giuridico che si basa sulla partecipazione aperta e volontaria, autonomo ed effettivamente controllato da azionisti o membri che sono situati nelle vicinanze degli impianti di produzione di energia da fonti rinnovabili, detenuti dalla comunità, la cui finalità principale è quella di fornire benefici ambientali, economici o sociali ai propri azionisti o membri o alle aree locali in cui opera, piuttosto che profitti finanziari”.

L’amministrazione finanziaria individua pertanto quale “finalità principale” delle Cer quella di fornire ai propri membri benefici anche economici e profitti finanziari, due aspetti “fiscalmente” sensibili di cui l’Agenzia si è già occupata.

Quanto ai “benefici economici” la Risoluzione n. 18/2021 è intervenuta nella materia delle detrazioni fiscali spettanti alle comunità. I riferimenti normativi sono:

- l’articolo 16-bis, comma 1, lettera a) Tuir, che riconosce una detrazione fiscale – ripartita in 10 quote annuali di pari importo – del 50% per le spese sostenute per interventi relativi alla realizzazione (sia su singole unità immobiliari che su parti comuni di edifici condominiali) di opere finalizzate al conseguimento di risparmi energetici, con particolare riguardo all’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia, compresi sistemi di accumulo, il tutto nel tetto massimo di spesa di 96 mila euro

- l’articolo 119, comma 16-bis, secondo periodo del Dl n. 34/ 2020 (norma sul Superbonus), secondo cui la detrazione prevista dall’articolo 16-bis, comma 1, lettera h), del Tuir per gli impianti a fonte rinnovabile gestiti da soggetti che aderiscono alle Cer. si applica fino alla soglia di 200 kW e per un ammontare complessivo di spesa non superiore a 96 mila euro.

La risoluzione n. 18/2021 opera il raccordo tra le due disposizioni e precisa che – proprio in forza del richiamo che ne fa l’articolo 119 – la detrazione dell’articolo 16-bis Tuir, ordinariamente a scomputo dell’Irpef, spetta anche per le spese sostenute dalle comunità energetiche “indipendentemente dalla natura giuridica” delle stesse: resta solo subordinata alla condizione che l’impianto sia installato per far fronte ai bisogni energetici dei componenti la comunità, la cui attività non costituisca svolgimento di attività commerciale abituale.

Con riferimento al comma 16-ter dell’articolo 119 del Dl n. 34/2020, l’Agenzia chiarisce invece che l’installazione di impianti fotovoltaici fino a 200 kW da parte di comunità energetiche rinnovabili costituite in forma di enti non commerciali rientra – oltreché, come detto, nelle agevolazioni dell’articolo 16-bis, lettera h) Tuir – anche tra gli interventi “trainati” ammessi al Superbonus ai sensi dell’articolo 119, comma 5 del Dl n. 34/2020. Tuttavia, anche per le Cer l’installazione degli impianti va eseguita congiuntamente ad uno degli interventi “trainanti” previsti dallo stesso articolo 119, secondo la disciplina comune.

Così pure per la detrazione prevista dall’articolo 119, comma 6 in caso di installazione, contestuale o successiva, dei sistemi di accumulo integrati negli impianti solari fotovoltaici: essa spetta anche alle Comunità nel rispetto dei limiti e delle condizioni stabilite per la generalità dei contribuenti.

Va ricordato che la legge di Bilancio 2023 (legge n. 197/2022), nel modificare il comma 16-ter dell’articolo 119 del Dl n. 34/2020, ha stabilito che “fermo restando quanto previsto dal comma 10-bis, per gli interventi ivi contemplati il presente comma si applica fino alla soglia di 200 kW con l’aliquota del 110% delle spese sostenute”: il che ha significato per le Cer, ricorrendone le condizioni, fruire del Superbonus alla originaria aliquota del 110% anche nel 2023.

Quanto alla seconda finalità delle comunità energetiche rinnovabili, i “profitti finanziari”, il primo periodo del comma 16-bis dell’articolo 119 del Dl n. 34/2020 prevede che l’esercizio di impianti fino a 200 kW da parte di comunità energetiche rinnovabili, purché costituite in forma di enti non commerciali, non costituisca svolgimento di “attività commerciale abituale”.

L’Agenzia ricorda, infatti, che la disciplina prevede che componenti delle Cer possano essere “persone fisiche, condomìni, piccole e medie imprese, enti territoriali o autorità locali, comprese le amministrazioni comunali, all’unica condizione che – per le imprese private – la partecipazione alla comunità di energia rinnovabile non costituisca l’attività commerciale e industriale principale”.

Coerentemente, al fine di incentivare la diffusione dell’iniziativa, il decreto Mise 16 settembre 2020 – in attuazione del comma 9 dello stesso articolo 42-bis – a talune condizioni prevede che il GSE riconosca alle Cer talune agevolazioni le quali possono dare luogo, come notato, a “profitti finanziari”. Si tratta:

- di una tariffa incentivante in forma di tariffa premio per l’energia elettrica prodotta dagli impianti a fonti rinnovabili delle Cer

- dei ristorni di taluni componenti tariffarie tecnicamente non applicabili all’energia condivisa, ossia istantaneamente autoconsumata

- degli eventuali corrispettivi per l’energia non autoconsumata, ma venduta (l’energia prodotta e immessa in rete resta nella disponibilità della comunità, ma con facoltà di cessione allo stesso GSE nella forma del “ritiro dedicato”).

Secondo la risoluzione n. 18/2021, laddove si tratti di persone fisiche, al di fuori dell’esercizio di attività d’impresa, arti e professioni:

- la “tariffa premio” non assume rilevanza reddituale, in quanto finalizzata ad incentivare non la cessione, bensì l’autoconsumo istantaneo di energia così da ridurre l’immissione in rete di energia non autoconsumata

- le componenti tariffarie restituite non sono anch’esse fiscalmente rilevanti, trattandosi di un “contributo aggiuntivo dovuto alle perdite di rete evitate”

- il corrispettivo per la vendita dell’energia è invece fiscalmente rilevante, in quanto dà luogo in capo alla comunità ad un reddito diverso derivante da attività commerciale non svolta abitualmente, ex articolo 67, comma 1, lettera i) Tuir.

Quanto a quest’ultimo aspetto, la circolare n. 23/2022 ha ulteriormente precisato che – dal momento che il corrispettivo viene erogato con riferimento sia alla energia auto-consumata collettivamente, sia all’energia in eccedenza in quanto non oggetto di autoconsumo collettivo – laddove la Cer non produca reddito d’impresa, “la rilevanza fiscale del corrispettivo per la vendita di energia attiene necessariamente alla energia eccedente l’autoconsumo istantaneo”.

La medesima materia è trattata anche dalla risposta n. 37/2022: qui l’Agenzia si sofferma sulle Cer costituite da soggetti diversi dalle persone fisiche e sui relativi aspetti Iva. Così, dal punto di vista delle imposte dirette:

- se la forma giuridica scelta sia quella dell’ente non commerciale valgono le regole della risoluzione n. 18/2021: solo il “corrispettivo per la vendita dell’energia” sarà da assoggettare ad Ires ex articolo 67, comma 1, lettera i) del Tuir

- se, al contrario, la Cer sia costituita in forma di ente commerciale allora tutte le somme percepite (quindi: tariffa premio, ristori e corrispettivi di cessione) rappresentano componenti positivi del reddito di impresa e come tali concorrono alla determinazione della base imponibile Ires e alla relativa tassazione.

Quanto all’Iva l’Agenzia chiarisce che sia la tariffa premio che le componenti tariffarie restituite sono irrilevanti, in quanto contributi a fondo perduto esclusi dal campo di applicazione dell’imposta ex articolo 2, comma 2, n. 1 Dpr n. 633/1972.

Per i corrispettivi relativi all’energia ceduta, invece, occorre distinguere:

- se le comunità energetiche sono costituite sotto forma di ente non commerciale, le somme corrisposte restano escluse dal campo di applicazione Iva nei limiti previsti dalla decommercializzazione stabilita dall’articolo 119, comma 16-bis, primo periodo del Dl n. 34/2020, ossia se si tratti di impianti di energia rinnovabile di potenza complessiva non superiore a 200 kW

- diversamente, la cessione avverrebbe nell’ambito di un’attività commerciale e i relativi corrispettivi assoggettati ad Iva, comportando per il referente della comunità l’adempimento di tutti gli obblighi connessi.

Il quadro si presenta pertanto sufficientemente definito, vedremo cosa accadrà dopo la sessione di bilancio in corso per il 2024.

Roma 22 giu 2023 – “Un grido d’allarme e di dolore dalle micro, piccole e medie imprese che Confimprese Italia non può non raccogliere”. Così il Presidente di Confimprese Italia, Guido D’Amico è intervenuto in una nota diramata ieri dalle agenzie di stampa nazionali.

Roma 22 giu 2023 – “Un grido d’allarme e di dolore dalle micro, piccole e medie imprese che Confimprese Italia non può non raccogliere”. Così il Presidente di Confimprese Italia, Guido D’Amico è intervenuto in una nota diramata ieri dalle agenzie di stampa nazionali.

ROMA 30 MAG 2023 – Si è svolta ieri nel primo pomeriggio la seguitissima trasmissione televisiva Istituzioni e cittadini in diretta sul canale 83 Teleromadue e sui social media. Il dottore commercialista Lamberto Mattei è stato nuovamente ospite del programma nella cui puntata ha anche partecipato l’Architetto Carlo d’Aloisio Mayo. Numerosi collegamenti anche con l’esterno. Il focus su cui si è concentrato Mattei è stato sugli artigiani in relazione alle attività romane. Un quadro a tinte fosche per molte attività, interessate da una quadruplicazione dei costi energetici, oltre a tassi di interesse in salita, inflazione per una situazione che lo stesso Mattei definisce particolarmente critica per un settore così importante che deve essere tutelato. Oltre alla individuazione di specifiche criticità, Mattei si è soffermato sulle proposte solutive parlando di formazione e della necessità di ritrovare nell’artigianato quella qualificazione professionale e lavorativa che ha fatto grande la capitale romana nel corso della storia. “Occorre emanare nuove norme – ha affermato Mattei – ed intervenire a livello legislativo semplificando soprattutto il contesto contributivo: costi troppo alti impediscono a piccole e medie aziende di assumere personale”. Mattei ha parlato di una sorta di zona franca per i primi due o tre anni di lavoro, e si è anche soffermato sui costi, elevatissimi anche per i giovani artigiani che intendono aprire una partita Iva. “Abbiamo osservato – spiega Mattei alla stampa Nazionale – come i dati relativi alle aperture partite Iva siano in netto calo nel primo trimestre 2023, con particolare riferimento al Lazio che vede un calo del 14%. E la tendenza per i mesi successivi non è certo ottimistica. Vanno quindi intraprese iniziative immediate e concrete a supporto e a tutela del patrimonio lavorativo in contesto artigianale”.

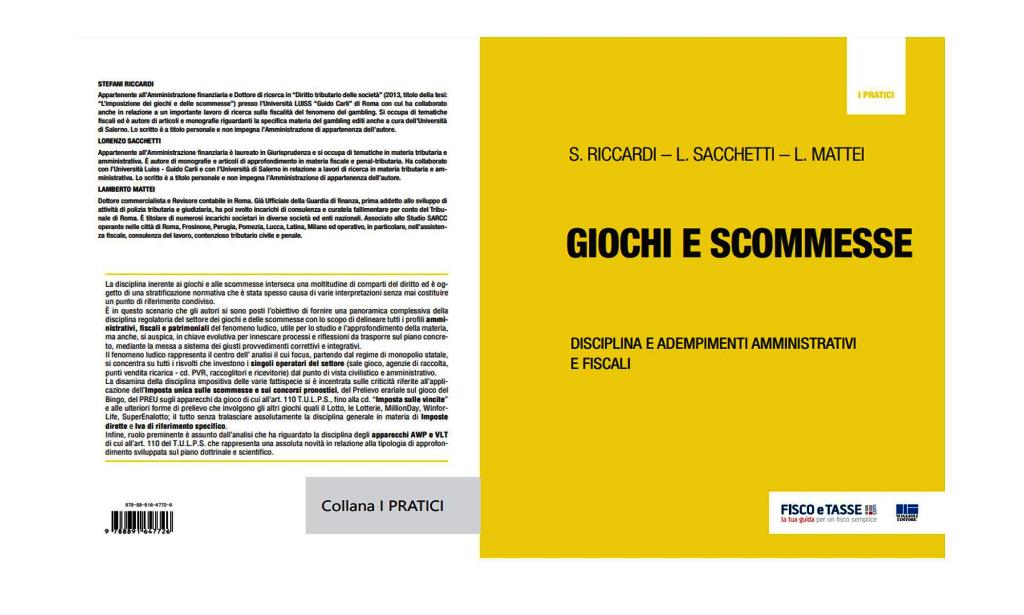

ROMA 30 MAG 2023 – Si è svolta ieri nel primo pomeriggio la seguitissima trasmissione televisiva Istituzioni e cittadini in diretta sul canale 83 Teleromadue e sui social media. Il dottore commercialista Lamberto Mattei è stato nuovamente ospite del programma nella cui puntata ha anche partecipato l’Architetto Carlo d’Aloisio Mayo. Numerosi collegamenti anche con l’esterno. Il focus su cui si è concentrato Mattei è stato sugli artigiani in relazione alle attività romane. Un quadro a tinte fosche per molte attività, interessate da una quadruplicazione dei costi energetici, oltre a tassi di interesse in salita, inflazione per una situazione che lo stesso Mattei definisce particolarmente critica per un settore così importante che deve essere tutelato. Oltre alla individuazione di specifiche criticità, Mattei si è soffermato sulle proposte solutive parlando di formazione e della necessità di ritrovare nell’artigianato quella qualificazione professionale e lavorativa che ha fatto grande la capitale romana nel corso della storia. “Occorre emanare nuove norme – ha affermato Mattei – ed intervenire a livello legislativo semplificando soprattutto il contesto contributivo: costi troppo alti impediscono a piccole e medie aziende di assumere personale”. Mattei ha parlato di una sorta di zona franca per i primi due o tre anni di lavoro, e si è anche soffermato sui costi, elevatissimi anche per i giovani artigiani che intendono aprire una partita Iva. “Abbiamo osservato – spiega Mattei alla stampa Nazionale – come i dati relativi alle aperture partite Iva siano in netto calo nel primo trimestre 2023, con particolare riferimento al Lazio che vede un calo del 14%. E la tendenza per i mesi successivi non è certo ottimistica. Vanno quindi intraprese iniziative immediate e concrete a supporto e a tutela del patrimonio lavorativo in contesto artigianale”. ROMA 22 mag 2023- E’ in costante aumento l’attenzione sul volume ““GIOCHI E SCOMMESSE – DISCIPLINA E ADEMPIMENTI AMMINISTRATIVI E FISCALI ” di MAGGIOLI Editore e che è stato scritto dai dottori: Lamberto Mattei, Stefano Riccardi e Lorenzo Sacchetti.

ROMA 22 mag 2023- E’ in costante aumento l’attenzione sul volume ““GIOCHI E SCOMMESSE – DISCIPLINA E ADEMPIMENTI AMMINISTRATIVI E FISCALI ” di MAGGIOLI Editore e che è stato scritto dai dottori: Lamberto Mattei, Stefano Riccardi e Lorenzo Sacchetti.

I lavori sono stati aperti il vice presidente del Consiglio dei Ministri e ministro degli Affari Esteri e della Cooperazione Internazionale, Antonio Tajani. Successivamente sono intervenuti: il ministro del Turismo, Daniela Santanchè, il ministro per lo Sport e i Giovani, Andrea Abodi, il presidente di RCS, Urbano Cairo, il presidente di ICE-Agenzia, Matteo Zoppas, e il presidente del Comitato Promotore Expo 2030, ambasciatore Giampiero Massolo.

I lavori sono stati aperti il vice presidente del Consiglio dei Ministri e ministro degli Affari Esteri e della Cooperazione Internazionale, Antonio Tajani. Successivamente sono intervenuti: il ministro del Turismo, Daniela Santanchè, il ministro per lo Sport e i Giovani, Andrea Abodi, il presidente di RCS, Urbano Cairo, il presidente di ICE-Agenzia, Matteo Zoppas, e il presidente del Comitato Promotore Expo 2030, ambasciatore Giampiero Massolo.

Commenti recenti