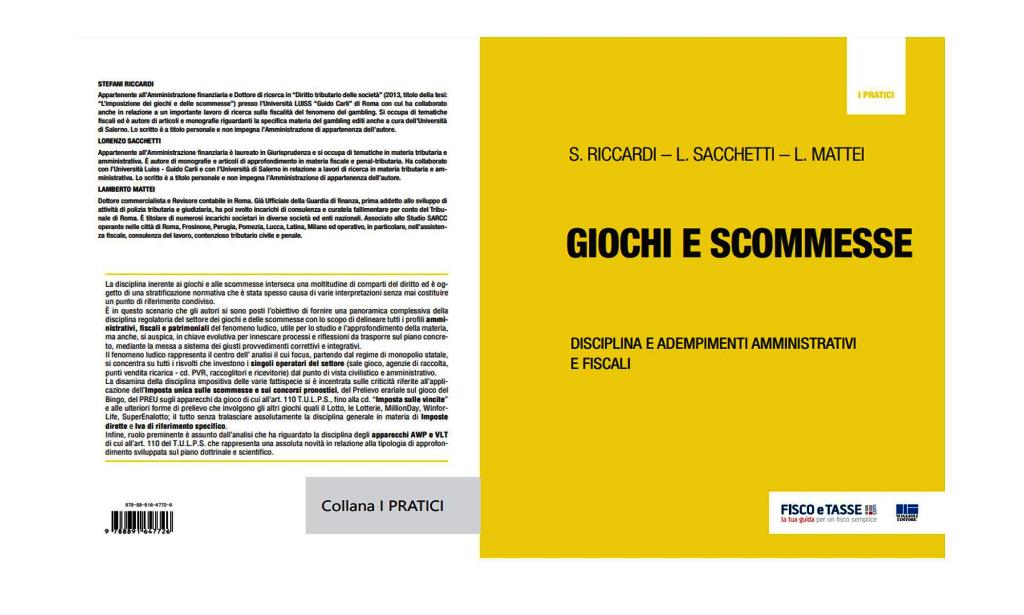

ROMA 22 mag 2023- E’ in costante aumento l’attenzione sul volume ““GIOCHI E SCOMMESSE – DISCIPLINA E ADEMPIMENTI AMMINISTRATIVI E FISCALI ” di MAGGIOLI Editore e che è stato scritto dai dottori: Lamberto Mattei, Stefano Riccardi e Lorenzo Sacchetti.

ROMA 22 mag 2023- E’ in costante aumento l’attenzione sul volume ““GIOCHI E SCOMMESSE – DISCIPLINA E ADEMPIMENTI AMMINISTRATIVI E FISCALI ” di MAGGIOLI Editore e che è stato scritto dai dottori: Lamberto Mattei, Stefano Riccardi e Lorenzo Sacchetti.

Il dott. Lamberto Mattei è stato intervistato da Uffici Stampa Nazionali:

D. Dott. Mattei, quale è stato l’obiettivo della vostra interessante pubblicazione?

R. Abbiamo voluto fornire, oltre che un quadro compessivo della disciplina amministrativa di settore, importanti spunti sul futuro assetto fiscale della materia con particolare riguardo alla individuazione della corretta natura che deve assume la tassazione sui giochi.

D. Tra la molteplicità di questioni affrontate c’è anche quella relativa alla necessità di una riforma organica settoriale

R. Nel volume abbiamo affrontato numerose questio, ma mi preme richiamare l’attenzione su alcune delle più importanti. La prima questione concerne la necessità di una vera riforma del settore del gioco e delle scommesse che è ormai ineludibile, soprattutto per il fatto che il contesto normativo generale che si è venuto a creare è connotato da una mancanza assoluta di coordinamento delle varie leggi speciali approvate nel tempo.

Ogni forma di gioco, infatti, risulta assoggettata a specifiche e variegate forme di “tassazione” e il quadro generale è caratterizzato da un completo caos determinando non solo malcontento tra operatori e addetti di settore, ma anche minori entrate erariali.

D. Bisogna riflettere sulla natura bilateale o plurilaterale per ogni singolo gioco?

R. Per riscrivere la disciplina impositiva del settore, bisogna indagare sulla natura giuridica di ogni singolo gioco e capire chi se ne avvantaggia in termini di ricchezza e tale indagine deve tener conto della struttura di ogni gioco distinguendo:

- quelli bilaterali (due parti contrapposte, ogni singolo giocatore verso l’organizzatore che si assume il rischio del gioco);

- da quelli plurilaterali (tutti i partecipanti versano una somma che costituisce il montepremi e l’organizzore non assume rischi).

Solo così possiamo individuare una corretta tassazione del fenomeno ludico in generale stabilendo che solo per i giochi bilateriali (Lotto, scommesse a quota fissa, newslot, ecc..) è il gestore del gioco che esprime una potenzialità economica che deve essere tassata in quanto si avvantaggia della riserva statale.

Nel giochi plurilaterali, invece, il gestore non è avvantaggiato in quanto percepisce una quota predeterminata e non ha alcun rischio; ma si arricchiscono i giocatori!

D. La questione “IVA” è particolarmente rilevante in questo settore ce ne può parlare?

R. Un rilevante problema nella disciplina dei giochi è rappresentato dalla disciplina delle esenzioni IVA.

Sembra, infatti, che le norme nazionali in tema di esenzione in materia di giochi non siano in linea con la normativa comunitaria visto che non utilizzano la formula “operazione di” scommessa bensì “operazione relativa all’esercizio” delle scommesse; espressione questa che richiama una serie di operazioni anziché una specifica operazione estendendo, quindi, il regime di esenzione per le operazioni di gioco di cui all’art. 10, comma 1, n. 6), del D.P.R. n. 633/1972, anche alla raccolta delle giocate (e non soltanto alle materiali attività di incasso delle somme giocate dagli utenti da parte dei soggetti appositamente delegati).

E tale problema si è acuito anche a seguito di alcune ronunce dell’Agenzia delle entrate (vedi Interpelli nn. 583/2020, 760/2021, 480/2022) che hanno ampliato il novero delle operazioni considerate esenti introducendo il concetto di operazioni “necessarie e indispensabili per effettuare la raccolta delle giocate a distanza” non contemplato né dalla disciplina nazionale, né da quella unionale.

D. E sull’imposta unica sui concorsi pronostici e scommesse cosa può dirci?

R.Vi sono su questo fronte,, numerose questioni critiche che riguardano la tassazione delle scommesse raccolte in Italia da soggetti esteri. Allo scopo di contrastare il fenomeno dei CTD illegali e la connessa evasione d’imposta, è necessario cambiare sistema e stabilire un obbligo generalizzato di ritenuta a titolo di acconto sulle somme raccolte dai CTD che verrebero qualificati quali sostituti d’imposta (salvo opzione in capo al bookmaker estero di stabilire la sede legale o nominare un rappresentante fiscale in Italia).

ROMA 30 MAG 2023 – Si è svolta ieri nel primo pomeriggio la seguitissima trasmissione televisiva Istituzioni e cittadini in diretta sul canale 83 Teleromadue e sui social media. Il dottore commercialista Lamberto Mattei è stato nuovamente ospite del programma nella cui puntata ha anche partecipato l’Architetto Carlo d’Aloisio Mayo. Numerosi collegamenti anche con l’esterno. Il focus su cui si è concentrato Mattei è stato sugli artigiani in relazione alle attività romane. Un quadro a tinte fosche per molte attività, interessate da una quadruplicazione dei costi energetici, oltre a tassi di interesse in salita, inflazione per una situazione che lo stesso Mattei definisce particolarmente critica per un settore così importante che deve essere tutelato. Oltre alla individuazione di specifiche criticità, Mattei si è soffermato sulle proposte solutive parlando di formazione e della necessità di ritrovare nell’artigianato quella qualificazione professionale e lavorativa che ha fatto grande la capitale romana nel corso della storia. “Occorre emanare nuove norme – ha affermato Mattei – ed intervenire a livello legislativo semplificando soprattutto il contesto contributivo: costi troppo alti impediscono a piccole e medie aziende di assumere personale”. Mattei ha parlato di una sorta di zona franca per i primi due o tre anni di lavoro, e si è anche soffermato sui costi, elevatissimi anche per i giovani artigiani che intendono aprire una partita Iva. “Abbiamo osservato – spiega Mattei alla stampa Nazionale – come i dati relativi alle aperture partite Iva siano in netto calo nel primo trimestre 2023, con particolare riferimento al Lazio che vede un calo del 14%. E la tendenza per i mesi successivi non è certo ottimistica. Vanno quindi intraprese iniziative immediate e concrete a supporto e a tutela del patrimonio lavorativo in contesto artigianale”.

ROMA 30 MAG 2023 – Si è svolta ieri nel primo pomeriggio la seguitissima trasmissione televisiva Istituzioni e cittadini in diretta sul canale 83 Teleromadue e sui social media. Il dottore commercialista Lamberto Mattei è stato nuovamente ospite del programma nella cui puntata ha anche partecipato l’Architetto Carlo d’Aloisio Mayo. Numerosi collegamenti anche con l’esterno. Il focus su cui si è concentrato Mattei è stato sugli artigiani in relazione alle attività romane. Un quadro a tinte fosche per molte attività, interessate da una quadruplicazione dei costi energetici, oltre a tassi di interesse in salita, inflazione per una situazione che lo stesso Mattei definisce particolarmente critica per un settore così importante che deve essere tutelato. Oltre alla individuazione di specifiche criticità, Mattei si è soffermato sulle proposte solutive parlando di formazione e della necessità di ritrovare nell’artigianato quella qualificazione professionale e lavorativa che ha fatto grande la capitale romana nel corso della storia. “Occorre emanare nuove norme – ha affermato Mattei – ed intervenire a livello legislativo semplificando soprattutto il contesto contributivo: costi troppo alti impediscono a piccole e medie aziende di assumere personale”. Mattei ha parlato di una sorta di zona franca per i primi due o tre anni di lavoro, e si è anche soffermato sui costi, elevatissimi anche per i giovani artigiani che intendono aprire una partita Iva. “Abbiamo osservato – spiega Mattei alla stampa Nazionale – come i dati relativi alle aperture partite Iva siano in netto calo nel primo trimestre 2023, con particolare riferimento al Lazio che vede un calo del 14%. E la tendenza per i mesi successivi non è certo ottimistica. Vanno quindi intraprese iniziative immediate e concrete a supporto e a tutela del patrimonio lavorativo in contesto artigianale”.

I lavori sono stati aperti il vice presidente del Consiglio dei Ministri e ministro degli Affari Esteri e della Cooperazione Internazionale, Antonio Tajani. Successivamente sono intervenuti: il ministro del Turismo, Daniela Santanchè, il ministro per lo Sport e i Giovani, Andrea Abodi, il presidente di RCS, Urbano Cairo, il presidente di ICE-Agenzia, Matteo Zoppas, e il presidente del Comitato Promotore Expo 2030, ambasciatore Giampiero Massolo.

I lavori sono stati aperti il vice presidente del Consiglio dei Ministri e ministro degli Affari Esteri e della Cooperazione Internazionale, Antonio Tajani. Successivamente sono intervenuti: il ministro del Turismo, Daniela Santanchè, il ministro per lo Sport e i Giovani, Andrea Abodi, il presidente di RCS, Urbano Cairo, il presidente di ICE-Agenzia, Matteo Zoppas, e il presidente del Comitato Promotore Expo 2030, ambasciatore Giampiero Massolo.

Roma

Roma

Commenti recenti