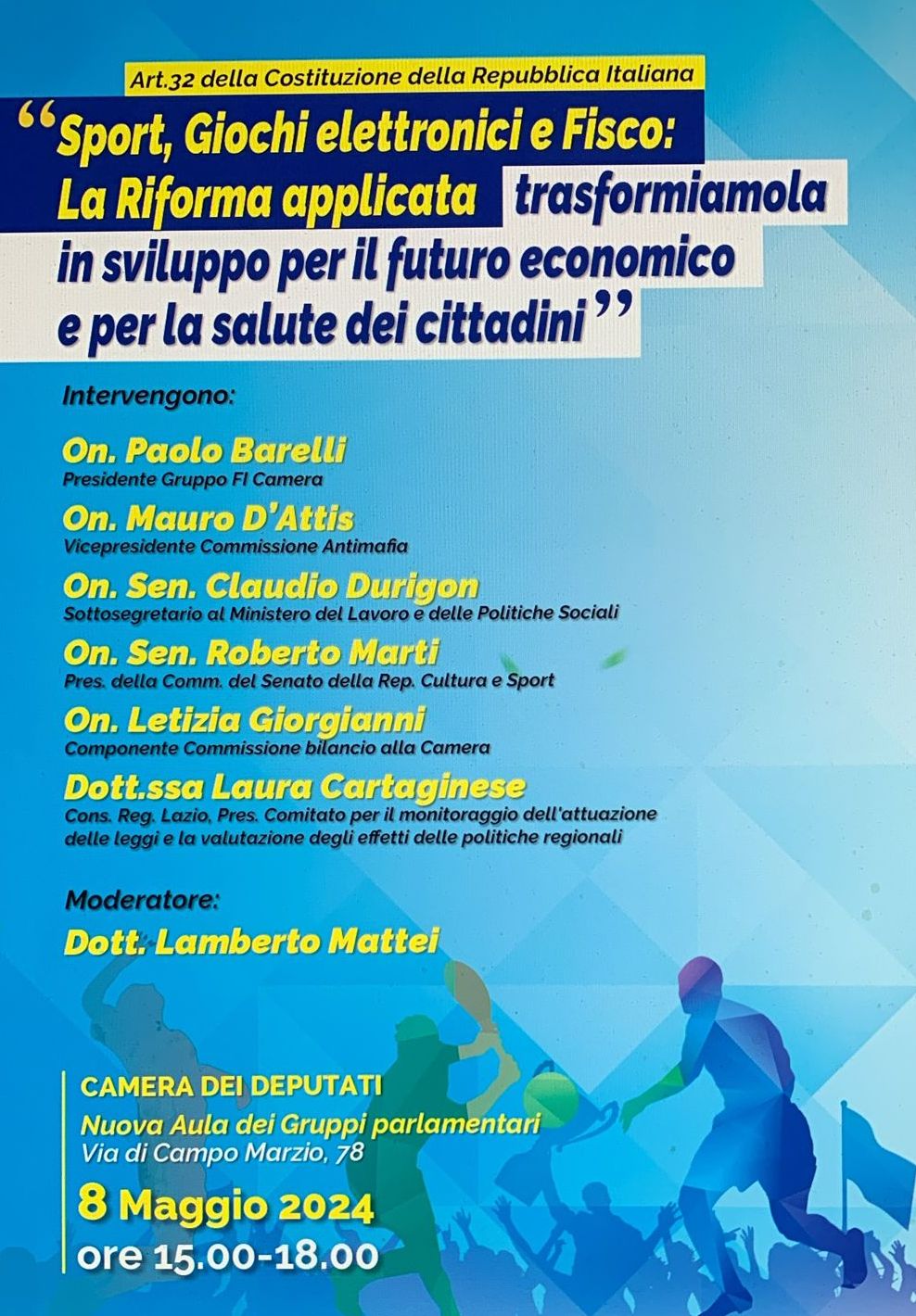

ROMA – Importante appuntamento in Camera dei Deputati presso la nuova aula dei gruppi Parlamentari. Mercoledì 8 Maggio 2024 alle ore 15.00 termine sessione prevista per le ore 18.00. Il tema in trattazione è “Sport, giochi elettronici e fisco: la riforma applicata trasformiamola in sviluppo per il futuro economico e per la salute dei cittadini”. L’evento è moderato dal dott. Lamberto Mattei, impegnato a tutto campo nell’analisi sulle tematiche dell’argomento sulle quali ha anche pubblicato uno specifico libro.

“Questa iniziativa – spiega Lamberto Mattei – costituisce un ulteriore tassello per approfondire e trovare soluzioni: tecnici, politici, tutti insieme per il comune obiettivo di porre l’attenzione su argomenti di grande interesse sociale, culturale ed economico. In questi settori le normative sono in evoluzione, dietro ci sono molte esigenze e serve una tutela interpretativa della riforma. Sport e giochi elettronici sono parte integrante della nostra vita e costituiscono un perno fondamentale per l’economia e l’occupazione in Italia”.

Di seguito il dettaglio il locandina con gli interventi previsti:

ROMA – Il Dottore commercialista Lamberto Mattei è stato iscritto negli elenchi dei revisori dei conti degli enti locali presso il Ministero dell’interno Dipartimento per gli affari Interni e Territoriali Direzione Centrale per la Finanza Locale. L’efficacia di tale provvedimento è dal 1 gennaio 2024.

In una intervista di inizio anno di Uffici Stampa Nazionali, Mattei ha sottolineato l’importanza crescente della parte tecnica della revisione contabile nella vita degli enti pubblici, con particolare attenzione al patto di stabilità interno e al rispetto di ogni parametro imposto dalla legge. La sua figura, in qualità di revisore, assume un ruolo fondamentale nel garantire la corretta gestione finanziaria degli enti locali.

“La struttura finanziaria di un ente pubblico – spiega è il pilastro su cui poggia l’efficienza e la sostenibilità delle sue attività. Le risorse finanziarie devono essere impiegate in modo oculato e in linea con le normative vigenti. Oggi più che mai dunque in un contesto in cui la trasparenza e l’integrità sono valori chiave nella gestione pubblica, il ruolo del revisore dei conti è cruciale. La revisione contabile non è solo un esercizio formale, ma un meccanismo vitale per identificare e correggere potenziali irregolarità finanziarie, garantendo al contempo che gli enti locali siano in grado di adempiere ai loro obblighi finanziari.”

Il patto di stabilità interno, in particolare, rappresenta una sfida significativa. Mattei evidenzia come la sua attività di revisione si concentri sull’analisi approfondita delle finanze pubbliche, cercando di individuare soluzioni che permettano agli enti locali di rispettare i vincoli finanziari imposti dal patto, senza compromettere la qualità dei servizi erogati ai cittadini.

Nuove attivazioni registrate soprattutto in Lombardia (+11,2%), nella provincia di Trento (+9,7%) e in Sardegna (+8,6%). Viceversa, valori in calo in Puglia (-7,7%), Veneto (-4,3%) e Molise (-3,1%)

roma – E’ stato publicato il report delle nuove partite Iva aperte nel terzo trimestre del 2023. Complessivamente sono state 97.145 le neonate attivazioni, con un aumento del 2,8% rispetto allo stesso periodo dello scorso anno. È quanto emerge dal consueto aggiornamento dei dati elaborato dall’Osservatorio sulle partite Iva e riportato nella sintesi disponibile in rete.

La natura giuridica delle nuove partite Iva mette al primo posto le persone fisiche artefici del 70% delle attivazioni, la metà di queste sono state richiesta da giovani fino a 35 anni. Seguono da lontano le società di capitali, con il 22% del totale, in fondo le società di persone che non superano il 2,7 per cento.

I “non residenti” (soprattutto società di commercio online) e quella delle “altre forme giuridiche”, rappresentano complessivamente il 5,3% del totale delle nuove aperture. Il confronto con il terzo trimestre del 2022 mostra che le persone fisiche (+3,2%) e le società di capitali (+4%), registrano un moderato incremento mentre scendono le rimanenti forme giuridiche.

Il focus sulla ripartizione geografica, evidenzia che quasi la metà delle richieste sono arrivate dalle regioni del Nord, che ottengono il 49,2% del totale, seguono il Sud e le Isole, con il 29,3%, sul terzo gradino del podio il Centro con il 21,1 per cento.

Gli aumenti maggiori si sono registrati in Lombardia (+11,2%), nella provincia di Trento (+9,7%) e in Sardegna (+8,6%). Viceversa, valori in calo soprattutto in Puglia (-7,7%), Veneto (-4,3%) e Molise (-3,1%).

Nessuna sorpresa dall’analisi sull’andamento per settore produttivo. Il commercio continua a essere il comparto più vivace, con il 19,2% del totale delle neonate partite Iva, seguito dalle attività professionali (16,4%) e dall’edilizia (10,1%). Rispetto allo stesso trimestre del 2022, i maggiori incrementi si notano nell’istruzione (+128,3%), alloggio e ristorazione (+10,6%) e nei servizi residuali (+7,6%). Richieste in calo, invece, soprattutto nei settori dell’agricoltura (-21,8%), attività manifatturiere (-8,8%) e commercio (-2%).

Nulla di nuovo anche nella ripartizione per genere delle persone fisiche. Come di consueto le nuove aperture sono state richieste in prevalenza dagli uomini (61%). La metà del totale è stata attribuita a giovani fino a 35 anni e il 31% a persone con età compresa tra i 36 e i 50 anni. L’aumento è generalizzato per tutte le fasce di età rispetto al trimestre luglio-settembre 2022, ma più evidente per la classe 36-50 anni (+5,7%).

Prendendo in considerazione il Paese di nascita è emerso che il 22,2% dei nuovi avvii sono stati conferiti a soggetti nati all’estero, in linea con quanto registrato nello stesso periodo del 2022.

Infine, 48.192 dei nuovi arrivati, pari al 49,6% del totale, hanno aderito al regime fiscale forfetario.

ROMA – Il Ministero dell’economia e delle finanze ha reso noto che nei mesi gennaio-agosto 2023 le entrate tributarie e contributive sono state rispettivamente pari a 356.999 milioni di euro e 174.667 milioni di euro, registrando una variazione complessiva del +4,1% (+21.659 milioni di euro) rispetto allo stesso periodo dell’anno precedente. Tale andamento è in linea con quanto già indicato nella NADEF e incorporato nel calcolo dei tendenziali contenuti nel suddetto documento.

Roma 13 sett 2023 – Leggero calo per le partite Iva aperte nel 2° trimestre 2023. Secondo l’Osservatorio sulle partite Iva il periodo analizzato evidenzia un – 6,1 per cento di nuove aperture rispetto allo stesso trimestre dello scorso anno. Il 70%, è stato avviato da persone fisiche, di cui il 48,3% sono giovani fino a 35 anni, il 22,6% da società di capitali e il 2,9% da società di persone.

Come di consueto è il nord Italia ad avere più appeal: fra gli ulteriori dati diffusi, infatti, il 47,1% delle nuove aperture è localizzato al nord, il 21% al centro e il 31,5% al sud e isole.

In relazione al settore produttivo, il commercio, con il 18,8% del totale, si conferma il campo di maggiore interesse, seguito dalle attività professionali (17,8%) e dall’edilizia (10,4%). Il settore in cui il calo è stato più evidente, invece, è l’agricoltura (-25,8%). A seguire le costruzioni con -11,3% e i servizi d’informazione con -10,1% per cento.

Inoltre sono 56.663, pari al 47,9% del totale, le nuove partite Iva che hanno aderito al regime forfetario.

ROMA 28 AGO 2023 – I rimborsi erogati dal datore di lavoro ai propri dipendenti, per le spese di energia elettrica finalizzate alla ricarica degli autoveicoli assegnati in uso promiscuo, costituiscono reddito di lavorodipendente da assoggettare a tassazione. Non rientrano, infatti, nelle deroghe al principio di onnicomprensività del reddito stabilite dall’articolo 51 del Tuir.

Lo afferma l’Agenzia delle entrate con la risposta n. 421 del 25 agosto 2023, fornita ad una società, la quale assegna ai propri dipendenti, in uso promiscuo, autovetture a trazione integralmente elettrica o ibrida, per le quali intende riconoscere, agli stessi dipendenti, il rimborso delle spese sostenute per la ricarica elettrica del veicolo assegnato effettuata presso la propria abitazione.

La società, in particolare, ritiene che le spese in argomento, da quantificare con criteri oggettivi, debbano essere escluse da imposizione fiscale (ex articolo 51, comma 4 lettera a), del Tuir) se rimborsate dall’azienda, in quanto costituiscono anticipazione per conto del datore di lavoro.

Inoltre, a parere dell’istante, anche gli oneri sostenuti dagli assegnatari per il costo delle infrastrutture (wallbox, colonnine di ricarica, contatore a defalco), se rimborsati dall’azienda, devono essere esclusi da tassazione.

L’Agenzia, dopo aver ricordato che il richiamato articolo 51, in generale, sancisce il ”principio di onnicomprensività” del reddito di lavorodipendente, in base al quale sia gli emolumenti in denaro sia i valori corrispondenti ai beni, ai servizi e alle opere “offerti” dal datore di lavoro ai propri dipendenti costituiscono redditi imponibili e, in quanto tali, concorrono alla determinazione del reddito di lavorodipendente, ammette che la stessa disposizione individua, tuttavia, specifiche deroghe al principio di onnicomprensività, elencando le componenti reddituali che non concorrono a formare la base imponibile o vi concorrono solo in parte.

Roma – E’ stato pubblicato il rapporto sull’andamento delle entrate tributarie e contributive nel periodo gennaio-giugno 2023. I primi sei mesi dell’anno, che mostrano una crescita di 13.485 milioni di euro (+3,6%) rispetto allo stesso periodo 2022, riflettono la variazione positiva delle entrate tributarie

I dati del report sono integrati rispetto al bollettino diffuso l’8 agosto scorso, in quanto includono anche i principali tributi degli enti territoriali, le poste correttive e il gettito contributivo. In particolare, gli incassi contributivi nei primi sei mesi del 2023 sono risultati pari a 126.248 milioni di euro, in aumento di 5.465 milioni di euro (+4,5%) rispetto al corrispondente periodo dell’anno precedente.

“L’Inps – spiega Lamberto Mattei dottore commercialista – riveste il ruolo principale, contabilizzando entrate in aumento di 5.169 milioni di euro rispetto al 2022 (+4,7 per cento), per effetto sia dell’andamento dei contributi del settore privato (+5,6%) che di quello degli incassi delle gestioni dei lavoratori dipendenti pubblici, i quali fanno segnare un aumento del 2,6% se confrontati con il corrispondente periodo dell’anno precedente.

Le entrate contributive degli enti previdenziali privatizzati, invece, risultano pari a 5.247 milioni di euro, in aumento del 2,9 per cento.

Roma – Pronte le istruzioni per i datori di lavoro che intendono erogare ai propri dipendenti con figli a carico somme o rimborsi a titolo di benefit. Con la circolare n. 23 di ieri 1° Agosto 2023, vengono forniti chiarimenti sulle novità introdotte dall’articolo 40 del Dl n. 48/2023 (decreto “Lavoro”) in materia di agevolazioni fiscali per il lavoratore dipendente con figli a carico. Tale disposizione ha innalzato per il 2023 fino a 3mila euro (al posto degli ordinari 258,23 euro) il limite entro il quale è possibile riconoscere ai dipendenti beni e servizi esenti da imposte. Lo stesso decreto ha inoltre incluso tra i “bonus” che non concorrono a formare reddito di lavoro dipendente anche le somme erogate o rimborsate ai lavoratori per il pagamento delle utenze domestiche di energia elettrica, acqua e gas.

Il documento di prassi precisa che il benefit in esame rappresenta un’agevolazione ulteriore, diversa e autonoma, rispetto al bonus carburante previsto dall’articolo 1, comma 1, del Dl n. 5/2023. Al fine di fruire dell’esenzione da imposizione, i beni e i servizi erogati nel periodo d’imposta 2023 dal datore di lavoro a favore di ciascun lavoratore dipendente con figli a carico possono raggiungere un valore di 200 euro per uno o più buoni benzina e un valore di 3mila euro.

Con riferimento all’ambito di applicazione oggettivo dell’agevolazione, la circolare chiarisce che il nuovo limite massimo di esclusione dal reddito di lavoro dipendente opera limitatamente al periodo d’imposta 2023 e che, analogamente all’articolo 12 del decreto “Aiuti-bis”, tra i fringe benefit concessi ai lavoratori sono incluse le somme erogate o rimborsate ai medesimi dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale. Di conseguenza, viene precisato che il valore dei beni ceduti e dei servizi prestati al lavoratore nonché le somme erogate o rimborsate per il pagamento delle utenze domestiche non concorrono, entro il limite 3mila euro, a formare il reddito di lavoro dipendente né sono soggetti all’imposta sostitutiva di cui ai commi da 182 a 189, della n. 208/2015, anche nell’eventualità in cui gli stessi siano fruiti, per scelta del lavoratore, in sostituzione, in tutto o in parte, dei premi di risultato e delle somme erogate sotto forma di partecipazione agli utili dell’impresa.

L’Agenzia precisa, inoltre, che qualora il valore dei beni ceduti o dei servizi forniti, nonché delle somme erogate o rimborsate per il pagamento delle bollette, risulti complessivamente superiore al limite in oggetto, l’intero valore rientra nell’imponibile fiscale e contributivo.

Come già precisato con la circolare n. 35/2022, il nuovo documento di prassi chiarisce che, al fine di evitare che si fruisca più volte di un beneficio in relazione alle medesime spese, le somme pagate per le utenze dal lavoratore dipendente nel 2023 che si riferiscono a consumi di competenza del 2022 – già rimborsate o per le quali siano già state erogate le somme dal datore di lavoro in applicazione del citato articolo 12 del decreto “Aiuti-bis” – non possono essere considerate ai fini della nuova agevolazione di cui all’articolo 40 del decreto “Lavoro”.

Quanto ai requisiti soggettivi richiesti dall’articolo 40 richiamato, la circolare specifica che beneficiari dell’agevolazione sono i titolari di redditi di lavoro dipendente e di redditi assimilati a quelli di lavoro dipendente aventi figli fiscalmente a carico ai sensi dell’articolo 12, comma 2, del Tuir (che abbiano, cioè, un reddito non superiore a 4mila euro ovvero a 2.840,51 euro in caso di età superiore a ventiquattro anni, al lordo degli oneri deducibili).

Al riguardo, la circolare in commento chiarisce che:

la condizione di figlio fiscalmente a carico deve essere verificata con riferimento al periodo d’imposta 2023 e il superamento o meno del limite reddituale va verificato alla data del 31 dicembre 2023

l’agevolazione è riconosciuta in misura intera a ogni genitore, titolare di reddito di lavoro dipendente e/o assimilato, anche in presenza di un unico figlio, purché lo stesso sia fiscalmente a carico di entrambi e anche nel caso in cui il lavoratore non possa beneficiare della detrazione per figli fiscalmente a carico di cui all’articolo 12 del Tuir poiché, ad esempio, per gli stessi già percepisce l’assegno unico e universale (Auu)

qualora i genitori si accordino per attribuire l’intera detrazione per figli fiscalmente a carico a quello dei due che possiede il reddito complessivo di ammontare più elevato, l’agevolazione spetta comunque a entrambi poiché il figlio è considerato fiscalmente a carico sia dell’uno sia dell’altro genitore.

Con riguardo ai lavoratori dipendenti non aventi l’ulteriore requisito soggettivo relativo a figli che si trovino nelle condizioni previste dall’articolo 12, comma 2, del Tuir, la circolare stabilisce, in linea col dettato normativo, che continua ad applicarsi l’ordinario regime di esenzione previsto dall’articolo 51, comma 3, del Tuir (soglia di esenzione fino a 258,23 euro per il valore dei beni ceduti e dei servizi prestati, non estensibile ai rimborsi e alle somme erogate per il pagamento delle bollette di luce, acqua e gas, per i quali resta applicabile il principio generale secondo cui qualunque somma percepita dal lavoratore in relazione al rapporto di lavoro costituisce reddito imponibile di lavoro dipendente).

Per quanto riguarda le modalità applicative dell’agevolazione in discorso, il documento di prassi ricorda la necessità, prevista dalla norma, di una preventiva dichiarazione da parte del lavoratore dipendente al datore di lavoro di avervi diritto, con indicazione del codice fiscale dell’unico figlio o dei figli fiscalmente a carico.

La dichiarazione può essere effettuata secondo modalità concordate fra datore di lavoro e lavoratore. Si chiarisce, inoltre, che i lavoratori per i quali sono venuti meno i presupposti per il riconoscimento del beneficio sono tenuti a darne prontamente comunicazione al sostituto d’imposta e quest’ultimo procede al recupero del beneficio non spettante dagli emolumenti corrisposti nei periodi di paga successivi a quello nel quale è resa la comunicazione e, comunque, entro i termini di effettuazione delle operazioni di conguaglio di fine anno o di fine rapporto, nel caso di cessazione dello stesso nel corso del 2023.

Infine, con riguardo all’obbligo per il datore di lavoro di procedere, ai fini del riconoscimento dell’agevolazione in discorso, alla previa informativa alle rappresentanze sindacali unitarie laddove presenti, la circolare prescrive che il beneficio possa essere riconosciuto anche prima che si provveda alla suddetta informativa, a condizione che la stessa avvenga entro la chiusura del medesimo periodo d’imposta.

ROMA 1 AGO 2023 – Il c.d. “Decreto Lavoro 2023” (D.L. 4 maggio 2023, n. 48, convertito con modificazioni in legge 3 luglio 2023, n. 85) ha introdotto nuove misure di inclusione sociale e lavorativa, istituendo, tra gli altri, l’Assegno di inclusione.

Cos’è

L’Assegno di inclusione sarà riconosciuto a decorrere dal primo gennaio 2024 quale misura di sostegno economico e di inclusione sociale e professionale, condizionata al possesso di requisiti di residenza, cittadinanza e soggiorno, alla prova dei mezzi sulla base dell’ISEE, alla situazione reddituale del beneficiario e del suo nucleo familiare e all’adesione a un percorso personalizzato di attivazione e di inclusione sociale e lavorativa.

A chi è destinato

L’Assegno di inclusione è riconosciuto ai nuclei familiari che abbiano almeno un componente in una delle seguenti condizioni:

con disabilità;

minorenne;

con almeno 60 anni di età;

in condizione di svantaggio e inserito in programma di cura e assistenza dei servizi socio sanitari territoriali certificato dalla pubblica amministrazione.

Ai fini della determinazione del beneficio spettante, attraverso una scala di equivalenza si tiene conto dei componenti in una delle condizioni sopra indicate, nonché del componente che svolge funzioni di cura con riferimento alla presenza di minori di 3 anni di età, di 3 o più figli minorenni ovvero di componenti con disabilità o non autosufficienti.

I diversi requisiti

Requisiti di cittadinanza, residenza e soggiorno

Al momento della presentazione della richiesta e per tutta la durata dell’erogazione del beneficio, il richiedente la misura deve essere:

cittadino europeo o un suo familiare, che deve essere titolare del diritto di soggiorno o del diritto di soggiorno permanente, ovvero essere cittadino di paesi terzi in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo, ovvero titolare dello status di protezione internazionale (asilo politico o protezione sussidiaria), di cui al D. Lgs. 19 novembre 2007, n. 251;

residente in Italia per almeno cinque anni, di cui gli ultimi due anni in modo continuativo. La residenza in Italia è richiesta anche per i componenti del nucleo familiare che rientrano nei parametri della scala di equivalenza.

Requisiti soggettivi

non essere sottoposto a misura cautelare personale o a misura di prevenzione;

non avere sentenze definitive di condanna o adottate ai sensi dell’articolo 444 e seguenti del codice di procedura penale (cosiddetto “patteggiamento”), intervenute nei 10 anni precedenti la richiesta.

Requisiti economici

Inoltre il nucleo familiare del richiedente deve essere in possesso congiuntamente di:

ISEE in corso di validità di valore non superiore a euro 9.360; nel caso di nuclei familiari con minorenni, l’ISEE è calcolato ai sensi dell’art. 7 del DPCM n. 159 del 2013;

un valore del reddito familiare inferiore ad una soglia di euro 6.000 annui moltiplicata per il corrispondente parametro della scala di equivalenza di cui in seguito. Se il nucleo familiare è composto da persone tutte di età pari o superiore a 67 anni, ovvero da persone di età pari o superiore a 67 anni e da altri familiari tutti in condizioni di disabilità grave o di non autosufficienza, come definite dall’allegato 3 al DPCM 159/2013, la soglia di reddito familiare è fissata in euro 7.560 annui, moltiplicati per il corrispondente parametro della scala di equivalenza.

Elementi che determinano il reddito familiare

Requisiti patrimoniali

un valore ai fini IMU del patrimonio immobiliare (diverso dalla casa di abitazione, il cui valore non deve superare euro 150.000), non superiore ad euro 30.000;

un valore del patrimonio mobiliare non superiore ad euro 6.000, accresciuto di euro 2.000 per ogni componente il nucleo familiare successivo al primo, fino a un massimo di euro 10.000, incrementato di ulteriori euro 1.000 per ogni minorenne successivo al secondo; i predetti massimali sono ulteriormente incrementati di euro 5.000 per ogni componente in condizione di disabilità e di euro 7.500 per ogni componente in condizione di disabilità grave o di non autosufficienza presente nel nucleo;

nessun componente il nucleo familiare deve essere intestatario a qualunque titolo o avere piena disponibilità di autoveicoli di cilindrata superiore a 1600 cc. o motoveicoli di cilindrata superiore a 250 cc., immatricolati la prima volta nei 36 mesi antecedenti la richiesta, esclusi gli autoveicoli e i motoveicoli per cui è prevista una agevolazione fiscale in favore delle persone con disabilità ai sensi della disciplina vigente;

nessun componente deve essere intestatario a qualunque titolo o avere piena disponibilità di navi e imbarcazioni da diporto, nonché di aeromobili di ogni genere.

Ulteriori condizioni

Non ha diritto all’Assegno di inclusione il nucleo familiare di cui un componente, sottoposto agli obblighi di cui all’articolo 6, comma 4 risulta disoccupato a seguito di dimissioni volontarie, nei 12 mesi successivi alla data delle dimissioni, fatte salve le dimissioni per giusta causa, nonché le risoluzioni consensuali del contratto di lavoro intervenute nell’ambito della procedura di conciliazione di cui all’art. 7 della Legge 15 luglio 1966, n. 604.

La scala di equivalenza

Il parametro della scala di equivalenza, di cui all’art. 2, comma 4 è pari a 1 per il nucleo familiare ed è incrementato fino a un massimo complessivo di 2,2 ulteriormente elevato a 2,3 in presenza di componenti in condizione di disabilità grave o non autosufficienza, come segue:

Non sono conteggiati nella scala di equivalenza i componenti per tutto il periodo in cui risiedono in strutture a totale carico pubblico e nei periodi di interruzione della residenza in Italia, in quanto assenti per un periodo pari o superiore a 2 mesi, se continuativi, ovvero per un periodo pari o superiore a 4 mesi nell’arco di 18 mesi, anche non continuativi.

Beneficio economico

L’importo dell’Assegno di inclusione è composto da una integrazione del reddito familiare fino a euro 6.000 annui, ovvero euro 7.560 annui se il nucleo familiare è composto da persone tutte di età pari o superiore a 67 anni ovvero da persone di età pari o superiore a 67 anni e da altri familiari tutti in condizioni di disabilità grave o di non autosufficienza, moltiplicati per il corrispondente parametro della scala di equivalenza. A tale importo, può essere aggiunto un contributo per l’affitto dell’immobile dove risiede il nucleo per un importo pari all’ammontare del canone annuo previsto nel contratto in locazione (ove regolarmente registrato) fino ad un massimo di euro 3.360 annui, ovvero 1.800 euro annui se il nucleo familiare è composto da persone tutte di età pari o superiore a 67 anni ovvero da persone di età pari o superiore a 67 anni e da altri familiari tutti in condizioni di disabilità grave o di non autosufficienza. Tale integrazione non rileva ai fini del calcolo della soglia di reddito familiare.

Il beneficio economico non può essere, comunque, inferiore a euro 480 annui.

Il beneficio è erogato mensilmente per un periodo continuativo non superiore a 18 mesi e può essere rinnovato, previa sospensione di un mese, per ulteriori 12 mesi. Allo scadere dei periodi di rinnovo è sempre prevista la sospensione di un mese.

Carta di inclusione

Il contributo economico è erogato attraverso uno strumento di pagamento elettronico ricaricabile, denominato “Carta di inclusione“, con la quale oltre al soddisfacimento delle esigenze previste per la carta acquisti potranno essere eseguiti prelievi di contante entro un limite mensile di 100 euro per un singolo individuo, moltiplicato per la scala di equivalenza e potrà essere eseguito un bonifico mensile in favore del locatore indicato nel contratto di locazione.

Come richiederlo

L’Assegno di inclusione è richiesto con modalità telematiche all’INPS, che lo riconosce, previa verifica del possesso dei requisiti e delle condizioni richieste. La richiesta può essere presentata, altresì, presso i patronati e i centri di assistenza fiscale (CAF), previa stipula di una convenzione con l’INPS.

Variazione per attività lavorativa

In caso di avvio di un’attività di lavoro dipendente da parte di uno o più componenti il nucleo familiare, il maggior reddito da lavoro percepito non concorre alla determinazione del beneficio economico, entro il limite massimo di 3.000 euro lordi annui, mentre il reddito da lavoro eccedente tale soglia concorre alla determinazione del beneficio economico a decorrere dal mese successivo a quello della variazione. Entro 30 giorni dall’avvio dell’attività lavorativa, il lavoratore dovrà darne comunicazione all’INPS, che comunque acquisisce i dati delle assunzioni dalla banca dati delle comunicazioni obbligatorie; l’erogazione del beneficio è sospesa fintanto che tale obbligo non è ottemperato e, comunque, non oltre tre mesi dall’avvio dell’attività, decorsi i quali il diritto alla prestazione decade.

L’avvio di un’attività d’impresa o di lavoro autonomo, svolta sia in forma individuale che di partecipazione, da parte di uno o più componenti il nucleo familiare nel corso dell’erogazione dell’Assegno di inclusione, è comunicato all’INPS entro il giorno antecedente all’inizio della stessa a pena di decadenza dal beneficio. A titolo di incentivo, il beneficiario fruisce senza variazioni dell’Assegno di inclusione per le due mensilità successive a quella di variazione della condizione occupazionale, ferma restando la durata complessiva del beneficio. Il beneficio è successivamente aggiornato ogni trimestre avendo a riferimento il trimestre precedente e il reddito concorre per la parte eccedente 3.000 euro lordi annui. A tale fine, il beneficiario è tenuto a comunicare entro il quindicesimo giorno successivo al termine di ciascun trimestre dell’anno, il reddito conseguito come differenza tra i ricavi e i compensi percepiti e le spese sostenute nell’esercizio dell’attività.

Altre variazioni

È fatto obbligo al beneficiario dell’Assegno di comunicare ogni variazione riguardante le condizioni e i requisiti di accesso alla misura e per il suo mantenimento, a pena di decadenza dal beneficio, entro quindici giorni dall’evento modificativo. In caso di variazione del nucleo familiare in corso di fruizione del beneficio, l’interessato presenta entro un mese dalla variazione, a pena di decadenza dal beneficio, una dichiarazione sostitutiva unica (DSU) aggiornata.

Obblighi percorso scolastico

Ai beneficiari della misura si applicano gli obblighi previsti dall’articolo 1, comma 316, della legge 29 dicembre 2022, n. 197, in tema di iscrizione e frequenza ai percorsi di istruzione degli adulti di primo livello. Tale disposizione riguarda i beneficiari dell’Assegno di inclusione appartenenti alla fascia di età compresa tra diciotto e ventinove anni che non hanno adempiuto agli obblighi di istruzione.

Patto di attivazione digitale

L’INPS informa il richiedente che, per ricevere il beneficio economico, deve iscriversi presso il sistema informativo per l’inclusione sociale e lavorativa (SIISL), al fine di sottoscrivere un patto di attivazione digitale. Il beneficio economico decorre dal mese successivo a quello di sottoscrizione da parte del richiedente del patto di attivazione digitale. Una volta sottoscritto il patto di attivazione digitale, i componenti dei nuclei familiari beneficiari dell’Assegno di inclusione sono tenuti a aderire ad un percorso personalizzato di inclusione sociale o lavorativa. Il percorso viene definito nell’ambito di uno o più progetti finalizzati a identificare i bisogni del nucleo familiare nel suo complesso e dei singoli componenti.

Percorso di inclusione sociale e lavorativa

I beneficiari devono presentarsi per il primo appuntamento presso i servizi sociali entro 120 giorni dalla sottoscrizione del patto di attivazione digitale. Successivamente, ogni 90 giorni, i beneficiari, diversi dai soggetti attivabili al lavoro, sono tenuti a presentarsi ai servizi sociali, o presso gli istituti di patronato, per aggiornare la propria posizione. In caso di mancata presentazione, il beneficio economico è sospeso.

I servizi sociali eseguono una valutazione multidimensionale dei bisogni del nucleo familiare, finalizzata alla sottoscrizione di un patto per l’inclusione. Nell’ambito di tale valutazione, i componenti del nucleo familiare, di età compresa tra 18 e 59 anni, attivabili al lavoro e tenuti agli obblighi di partecipazione al Percorso personalizzato di inclusione sociale e lavorativa (di cui all’art. 6 del Decreto Lavoro), vengono avviati ai centri per l’impiego ovvero presso i soggetti accreditati ai servizi per il lavoro, per la sottoscrizione del patto di servizio personalizzato. Il patto di servizio personalizzato è sottoscritto entro 60 giorni dall’avvio dei componenti al centro per l’impiego ovvero presso i soggetti accreditati ai servizi per il lavoro. Successivamente, ogni 90 giorni, i beneficiari sono tenuti a presentarsi ai centri per l’impiego ovvero presso i soggetti accreditati ai servizi per il lavoro presso cui sia stato sottoscritto il patto di servizio personalizzato, per aggiornare la propria posizione. In caso di mancata presentazione, il beneficio economico è sospeso.

Sono tenuti all’obbligo di adesione e alla partecipazione attiva a tutte le attività formative, di lavoro, nonché alle misure di politica attiva, comunque denominate, individuate nel progetto di inclusione sociale e lavorativa, i componenti del nucleo familiare, maggiorenni, che esercitano la responsabilità genitoriale.

Sono esclusi dagli obblighi di partecipazione al percorso:

i beneficiari dell’Assegno di inclusione titolari di pensione diretta o comunque di età pari o superiore a 60 anni;

i componenti con disabilità, fatta salva ogni iniziativa di collocamento mirato;i componenti affetti da patologie oncologiche;

i componenti con carichi di cura, valutati con riferimento alla presenza di soggetti minori di tre anni di età, di tre o più figli minori di età, ovvero di componenti il nucleo familiare con disabilità o non autosufficienza, come definite nell’allegato 3 al regolamento di cui al decreto del Presidente del Consiglio dei ministri 5 dicembre 2013, n. 159;

i componenti inseriti nei percorsi di protezione relativi alla violenza di genere e le donne vittime di violenza, con o senza figli, prese in carico da centri antiviolenza riconosciuti dalle regioni o dai servizi sociali nei percorsi di protezione relativi alla violenza di genere.

I componenti del nucleo familiare con disabilità o di età pari o superiore a 60 anni o inseriti nei percorsi di protezione relativi alla violenza di genere possono comunque richiedere l’adesione volontaria a un percorso personalizzato di accompagnamento all’inserimento lavorativo o all’inclusione sociale.

Offerte di lavoro e compatibilità con Assegno di inclusione

Il componente del nucleo familiare beneficiario dell’Assegno di inclusione, attivabile al lavoro, preso in carico dai servizi per il lavoro competenti è tenuto ad accettare un’offerta di lavoro che abbia le seguenti caratteristiche:

si riferisce a un rapporto di lavoro a tempo indeterminato senza limiti di distanza nell’ambito del territorio nazionale. Esclusivamente nel caso in cui nel nucleo familiare siano presenti figli con età inferiore a quattordici anni, anche qualora i genitori siano legalmente separati, l’offerta va accettata se il luogo di lavoro non eccede la distanza di 80 chilometri dal domicilio del soggetto o, comunque, è raggiungibile nel limite temporale massimo di 120 minuti con i mezzi di trasporto pubblico;

si riferisce a un rapporto di lavoro a tempo pieno o a tempo parziale non inferiore al 60% dell’orario a tempo pieno;

la retribuzione non è inferiore ai minimi salariali previsti dai contratti collettivi di cui all’art. 51 del D. Lgs. 15 giugno 2015, n. 81;

si riferisce a un contratto di lavoro a tempo determinato, anche in somministrazione, qualora il luogo di lavoro non disti più di 80 chilometri dal domicilio del soggetto o sia raggiungibile in non oltre 120 minuti con i mezzi di trasporto pubblico.

Incentivi per chi assume

Ai datori di lavoro privati che assumono i beneficiari dell’Assegno di inclusione con contratto di lavoro subordinato a tempo indeterminato, pieno o parziale, o anche mediante contratto di apprendistato (e nel caso di trasformazioni dei contratti a tempo determinato in contratti a tempo indeterminato nel limite massimo di ventiquattro mesi), è riconosciuto per ciascun lavoratore, per un periodo massimo di 12 mesi, l’esonero dal versamento del 100% dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e dei contributi dovuti all’INAIL, nel limite massimo di 8.000 euro su base annua, riparametrato e applicato su base mensile. Resta ferma l’aliquota di computo delle prestazioni pensionistiche.

Nel caso di licenziamento del beneficiario dell’Assegno di inclusione effettuato nei 24 mesi successivi all’assunzione, il datore di lavoro è tenuto alla restituzione dell’incentivo fruito maggiorato delle sanzioni civili, salvo che il licenziamento avvenga per giusta causa o per giustificato motivo.

Sanzioni e decadenza

Sono previste sanzioni penali in caso di dichiarazioni mendaci, di esibizione di falsa documentazione, di omessa comunicazione delle variazioni del reddito o del patrimonio o di altre informazioni dovute e rilevanti ai fini del mantenimento del beneficio. Salvo che il fatto costituisca più grave reato, chi rende dichiarazioni false o omette informazioni pertinenti al fine di percepire l’Assegno di inclusione è punito con la reclusione da 2 a 6 anni. L’omessa comunicazione di variazioni di reddito o patrimonio, anche a seguito di attività irregolari o altre informazioni relative al mantenimento del beneficio, comporta la reclusione da 1 a 3 anni. È prevista la decadenza dal beneficio e condanna alla restituzione di quanto percepito per chi è condannato in via definitiva anche a seguito di patteggiamento per aver illecitamente ottenuto il beneficio o per qualsiasi delitto non colposo con pena non inferiore a un anno. A seguito della revoca, il beneficiario è tenuto alla restituzione e l’INPS dispone l’immediata disattivazione della Carta di inclusione.

In sintesi, il nucleo familiare decadedal beneficio economico concesso se un componente:

non si presenta presso i servizi sociali o il servizio per il lavoro competente nel termine fissato, senza un giustificato motivo;

non sottoscrive il patto per l’inclusione o il patto di servizio personalizzato, di cui all’articolo 4, salvi i casi di esonero;

non partecipa, in assenza di giustificato motivo, alle iniziative di carattere formativo o di riqualificazione o ad altra iniziativa di politica attiva o di attivazione, comunque denominate, nei quali è inserito dai servizi per il lavoro, secondo quanto previsto dal patto di servizio personalizzato, ovvero non rispetta gli impegni concordati con i servizi sociali nell’ambito del percorso personalizzato, ovvero non frequenta regolarmente un percorso di istruzione degli adulti di primo livello, o comunque funzionale all’adempimento dell’obbligo di istruzione;

non accetta, senza giustificato motivo, una offerta di lavoro che abbia le caratteristiche i cui all’art. 9 del D.L. Lavoro 2023;

non rispetta le previsioni di cui all’articolo 3, commi 7, 8, 10 e 11 ovvero effettua comunicazioni mendaci in modo da determinare un beneficio economico maggiore;

non presenta una dichiarazione sostitutiva unica (anche DSU) aggiornata in caso di variazione del nucleo familiare;

viene trovato, nel corso delle attività ispettive svolte dalle competenti autorità, intento a svolgere attività di lavoro, senza aver provveduto alle prescritte comunicazioni.

Se il nucleo familiare è decaduto per mancata partecipazione alle politiche attive da parte di un componente può fare nuova domanda solo dopo 6 mesi dalla revoca o decadenza.

ROMA 9 gen 2023 – Il dottore commercialista Lamberto Mattei, owner dello Studio Associato Sarcc di Roma (Monteverde), è stato nominato componente dell’Istituto Nazionale dei Revisori Legali. Il provvedimento a firma del Presidente Nazionale dott. Ciriaco Monetta, e dal segretario generale dott.ssa Katia Zaffonato è stato notificato al diretto interessato in osservanza del Decreto Ministeriale 1999-11-17.

“Accolgo questo incarico – ha spiegato Mattei – con grande senso di responsabilità, cosciente della particolare importanza del settore legale nel contesto della revisione contabile”

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.

Commenti recenti