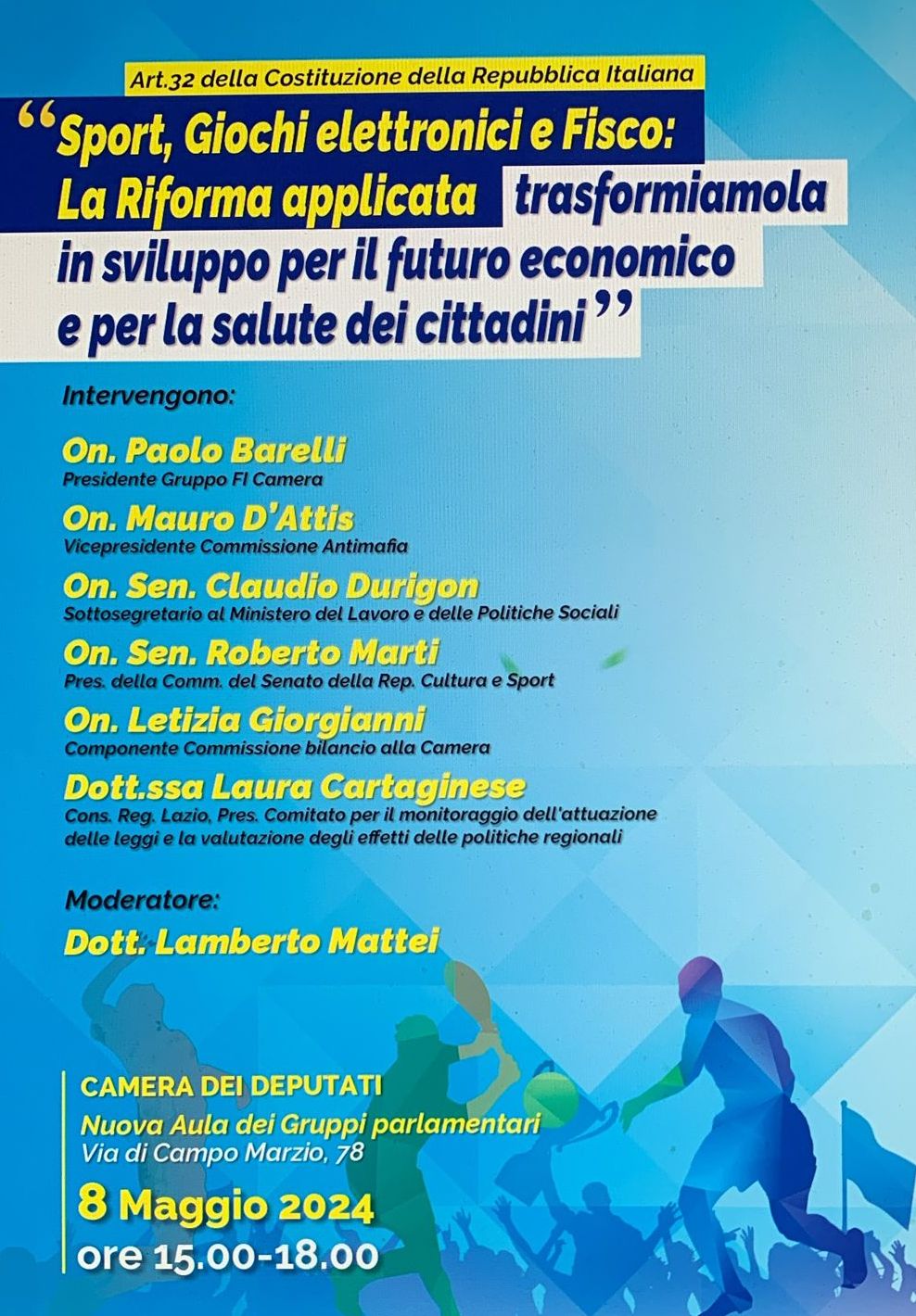

Roma 10 mag 2024 – Si è svolto in sessione pomeridiana il giorno 8 maggio 2024 presso la Camera dei Deputati – Aula lavori gruppi parlamentari, il convegno sul tema: “Sport, Giochi elettronici e Fisco: La Riforma applicata – trasformiamola in sviluppo per il futuro economico e per la salute dei cittadini”. Un evento che ha fatto registrare una massiva partecipazione di professionisti, tecnici, rappresentanti le istituzioni. L’illustrazione del tema particolarmente sentito ed interessante è stata curata dal dottore commercialista Lamberto Mattei, owner dello Studio Associato Sarcc di Roma, il quale ha presentato il tavolo degli autorevoli convenuti e relatori ed introdotto il tema in trattazione.

I lavori hanno seguito una linea chiara ed esaustiva che ha centrato appieno il tema in trattazione. “E’ stata una occasione importante – ha spiegato il dott. Lamberto Mattei ad una intervista rilasciata ad Uffici Stampa Nazionali – per fare un punto tecnico-politico. Abbiamo messo in correlazione lo sport, i giochi elettronici e gli aspetti fiscali, il tutto nell’analisi di riforme strutturali recenti, e con il nostro costante impegno consulenziale migliorativo su tali aspetti. Molti hanno dubbi sulla riforma dello sport e sulle norme che riguardano il settore dei giochi e delle scommesse, il settore va approfondito in ogni suo aspetto, bisogna trovare il modo di applicare le riforme trasformandole in opportunità e sviluppo settoriale.”.

Come noto il dott. Mattei è stato anche autore di pubblicazioni su queste tematiche in cui trovano risposte molti dubbi interpretativi.

Mattei, nel suo intervento di presentazione in particolare , ha sottolineato l’importanza di un approfondimento continuo per migliorare la società e fornire chiarezza negli strumenti normativi applicativi. “Il nostro dovere è quello di comprendere a fondo le dinamiche che caratterizzano questo settore,” ha affermato Mattei, “poiché esso non coinvolge solamente l’agonismo e lo sport, ma anche l’economia e la produttività societaria.”

Il convegno ha messo in luce la complessità del panorama legale e fiscale che circonda i giochi e lo sport, evidenziando la necessità di un quadro normativo chiaro e coerente. I partecipanti hanno esplorato le sfide attuali, tra cui la regolamentazione delle scommesse sportive, la tassazione delle vincite e le implicazioni fiscali legate agli eventi sportivi di rilevanza nazionale e internazionale.

L’evento ha anche offerto l’opportunità di analizzare le best practices a livello internazionale e di confrontarsi su possibili strategie per promuovere l’integrità nel mondo dei giochi e dello sport, garantendo al contempo un equo trattamento fiscale per tutti gli attori coinvolti.

Il convegno si è concluso con un forte appello alla collaborazione tra istituzioni, operatori del settore e società civile per promuovere una legislazione equa ed efficace, in grado di sostenere lo sviluppo sostenibile del settore dei giochi e dello sport, garantendo al contempo la trasparenza e l’integrità delle attività.

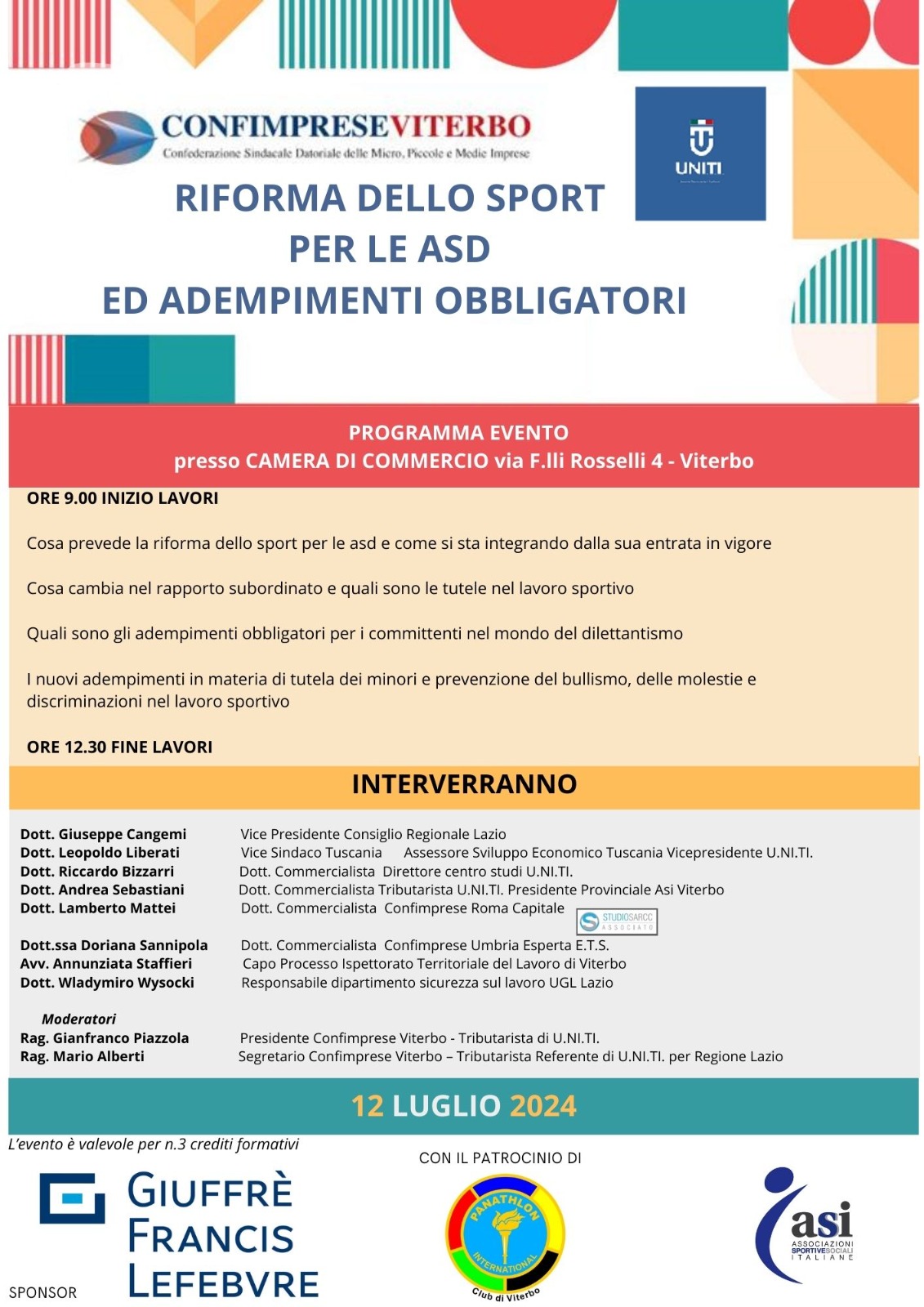

Questa la sequenza degli interventi:

Saluti istituzionali:

On. Paolo Barelli

Presidente Gruppo FI Camera

On. Mauro D’Attis

Vicepresidente Commissione Antimafia

On. Sen. Claudio Durigon

Sottosegretario al Ministero del Lavoro e delle Politiche Sociali

On. Sen. Roberto Marti

Pres. della Comm. del Senato della Rep. Cultura e Sport

On. Letizia Giorgianni

Componente Commissione bilancio alla Camera

Dott.ssa Laura Cartaginese

Cons. Reg. Lazio, Pres. Comitato per il monitoraggio dell’attuazione delle leggi e la valutazione degli effetti delle politiche regionali

Avv. Riccardo Graziano

Segretario Generale dell’ente Nazionale per il Microcredito

Dott. Massimiliano Atelli

Capogabinetto del Ministero dello Sport

Dott. Guido D’Amico

Presidente Nazionale Confimprese Italia

Dott. Giampaolo Duregon

Presidente Nazionale ANIF

Prof. Avv. Piero Sandulli

Vice presidente della seconda sezione del Collegio di Garanzia dello sport

Relatori:

Dott. Paolo Blasi

Presidente Nazionale Italian Esport Association

Dott. Niccolò Quattrini

Co Founder & Relations Manager Affidaty S.p.A. (Blockchain Technology Provider)

Dott. Drago Amicarelli

Dirigente Istituto Sport e Sociale

Dott. Gady Funaro

Progettazione Europa sportiva – programma erasmus plus sport

Avv. Walter Cillaroto

Avvocato esperto nel settore delle sponsorizzazioni delle società sportive

Dott. Lamberto Mattei

Socio Studio associato SARCC – Esperto Fiscalità Sport Associazioni e Società – Dirigente Confimprese

Dott.ssa Doriana Sannipola

Studio Ragni & Sannipola – Esperta Fiscalità Sport-Enti Terzo Settore – Dirigente Confimprese

Dott. Armando Valiani

Segretario Regionale UGL Lazio

Dott. Virgilio Giannini

Ispettore del Lavoro – Esperto del Diritto del Lavoro

Dott. Mattia Conti

Socio Studio associato SARCC – Consulente del Lavoro – Esperto nel Lavoro per settore sportive dilettantistiche

Dott. Emanuele Serangeli

Consulenze in materia di Sicurezza si lavoro (D.Lgs 81/08)

Avv. Riccardo Graziano

Segretario Generale dell’ente Nazionale per il Microcredito

Dott. Paoluzi Marco

Dirigente dell’ente Nazionale per il Microcredito

Dott. Gianfranco Piazzolla

Membro giunta esecutiva Nazionale Confimprese Italia

Commenti recenti