Roma – I termini per aderire alla cd. “Rottamazione quater” dei carichi affidati alla riscossione sono prorogati dal 30

Roma – I termini per aderire alla cd. “Rottamazione quater” dei carichi affidati alla riscossione sono prorogati dal 30

aprile al 30 giugno 2023. In questo articolo ripercorriamo la procedura di rottamazione in base alle

disposizioni contenute nella Legge di Bilancio 2023 notando come tuttavia siano presenti delle criticità

relativamente alla definizione agevolata dei carichi iscritti a ruolo con riguardo a quei contribuenti

destinatari di ruoli concernenti il solo primo terzo delle somme dovute ex art. 15 D.P.R. n. 602/1973,

affidati alla riscossione entro il 30 giugno 2022.

1) La proroga della rottamazione quater 2023

È ormai imminente la proroga dei termini per l’adesione alla cd. “Rottamazione quater” dei carichi affidati alla

riscossione che, come chiarito nel Comunicato MEF del 21 aprile scorso, passa dal 30 aprile al 30 giugno 2023.

La citata proroga non può altro che essere vista con favore da parte di tutti i professionisti ed addetti che si

occupano della materia anche se, va rilevato, permangono delle criticità in relazione alla concreta applicazione

delle norme contenute nella legge di Bilancio 2023, n. 197 del 2022, relative alle procedure di definizione

agevolata in parola, che ben potrebbero essere oggetto di soluzione proprio in occasione degli interventi

normativi in via di apprestamento.

2) La procedura di rottamazione 2023

In base alle disposizioni contenute nei commi 231 e ss., della legge n. 197/2022, i singoli carichi affidati alla

riscossione dal 1° gennaio 2000 al 30 giugno 2022, possono essere estinti, anche a rate, versando solo la

somma dovuta a titolo di capitale e spese esecutive (al netto di sanzioni, interessi, compensi di riscossione).

Ai fini della definizione della suddetta procedura, il contribuente deve presentare, entro il termine prorogato

del 30 giugno p.v., ai sensi del comma 235 della legge di Bilancio, una dichiarazione telematica attraverso

l’apposita procedura predisposta sul sito internet dell’Agenzia entrate riscossione.

In tale dichiarazione il contribuente deve indicare l’eventuale pendenza di giudizi relativi ai carichi che

intende definire, impegnarsi a rinunciare a tali giudizi e depositare tale dichiarazione al giudice

competente al fine di ottenere la sospensione e la successiva estinzione del giudizio al termine dei

pagamenti dovuti (vgs comma 236).

3) Le criticità rilevate con riguardo alle iscrizioni a ruolo parziali in pendenza di giudizio

Orbene, è emerso che la definizione agevolata dei carichi iscritti a ruolo, come introdotta dalle norme sopra

richiamate, non possa trovare piena applicazione con riguardo a quei contribuenti destinatari di ruoli

concernenti il solo primo terzo delle somme dovute ex art. 15 D.P.R. n. 602/1973, affidati alla riscossione

entro il 30 giugno 2022, in quanto l’esistenza del carico residuo dei due terzi, relativo al medesimo contesto

accertativo ed eventualmente affidato alla riscossione dopo la scadenza del 30 giugno 2022, pone degli

ostacoli concreti alla reale concretizzazione della definizione agevolata in parola.

È noto, infatti, come in base alla disciplina che regola la riscossione in pendenza di giudizio, all’atto della

presentazione del ricorso tributario di primo grado, l’ente creditore è obbligato a iscrivere a ruolo (vgs art. 15

D.P.R. n. 602/1973) solo un terzo delle maggiori imposte, contributi e premi dovuti, mentre la restante parte

delle somme dovute (comprese tutte le sanzioni) viene iscritta a ruolo (vgs art. 68 D.Lgs. n. 546/1992),

in epoca successiva, in concomitanza con le sentenze sfavorevoli al contribuente emesse in primo, secondo e

terzo grado di giudizio, ovvero con la definitività delle stesse a seguito della mancata impugnazione da parte

del contribuente stesso.

Ne deriva che tali contribuenti, pur avendo eventuali carichi iscritti a ruolo entro la data del 30 giugno 2022,

ove si tratti di riscossione parziale del primo terzo delle somme dovute in pendenza di giudizio, sebbene

possano procedere con la compilazione della dichiarazione sul sito della riscossione (che espressamente

contempla anche dette cartelle esattoriali), non potranno vedersi estinto totalmente il giudizio in ragione

del fatto che la presentazione della dichiarazione di definizione relativa solamente al primo terzo non

consente al giudice competente di poter dichiarare la totale estinzione del giudizio.

La questione, poi, assume connotati paradossali, ove si consideri l’ipotesi di chi, pur essendo stato destinatario

di iscrizioni a ruolo relative al primo terzo entro la predetta data del 30 giugno 2022 per aver prodotto un

ricorso di primo grado, non abbia poi appellato la sentenza sfavorevole eventualmente emessa dal competente

giudice di primo grado che, nel frattempo, abbia peraltro assunto carattere definitivo.

In via di sintesi, nelle descritte ipotesi, i soggetti interessati, pur potendo formalmente avviare la procedura di

definizione dei carichi pendenti sul sito della riscossione (ciò, in quanto, il software appositamente predisposto

contempla, come detto, anche le partite debitorie relative al primo terzo delle somme dovute

indipendentemente dagli esiti dei relativi giudizi):

potrebbero avere scarso interesse a definire detti carichi pendenti ex commi 231 e ss., in ragione del

fatto che risulta preclusa, come visto, la possibilità di sanare l’intero contesto in sede giudiziaria e

tenuto conto, soprattutto, della circostanza che la procedura di definizione in rassegna consentirebbe ai

medesimi di risparmiare solo gli interessi in quanto la cartella di pagamento relativa al primo terzo,

come visto, non reca la somma relativa alle sanzioni che rappresentano, invece, l’aspetto centrale della

definizione di maggior vantaggio economico;

non possono aderire nemmeno alla definizione delle controversie pendenti di cui all’art. 1, commi

186 e ss., della citata legge n. 197/2022 che è espressamente esclusa (cfr., in tal senso, Agenzia entrate,

circolare n. 2/E del 2023), nelle ipotesi – come quelle descritte – in cui, alla data della presentazione

della domanda, il processo sia concluso con pronuncia definitiva.

La ricostruita situazione, dunque, rischia di creare delle rilevanti storture in ordine alla applicazione della

disciplina della cd. Tregua fiscale nel suo complesso, oltre che delle disparità di trattamento tra contribuenti,

dipendenti esclusivamente dalla tempistica con la quale l’ente competente abbia proceduto ad assumere in

carico la riscossione delle somme dovute oltre il primo terzo, prima o dopo il 30 giugno 2022.

4) Errore già commesso in passato

Si tratta di profili di criticità che ben potevano essere evitati mediante una analisi degli errori già commessi in

occasione delle precedenti edizioni della procedura di rottamazione delle cartelle.

Va rilevato, infatti, come la medesima problematica si sia posta anche in relazione alla “Definizione agevolata

dei carichi affidati agli Agenti della riscossione dal 2000 al 2016” introdotta a norma dell’art. 6 del D.L. n.

193/2016.

In tale circostanza, l’Agenzia delle entrate, in via meramente interpretativa e, quindi, non certamente in

un’ottica di sostanziale chiarezza a vantaggio della stessa definizione, con la circolare n. 2/E dell’8 marzo

2017, ha sostenuto che:

in riferimento al processo tributario, l’impegno a rinunciare non corrisponde strettamente alla rinuncia al

ricorso di cui all’art. 44 del D.lgs. n. 546/1992;

si ha la cessazione integrale della materia del contendere, solo qualora il carico definito riguardi l’intera

pretesa oggetto di controversia;

ove il carico affidato all’Agente della riscossione non rechi l’intera pretesa tributaria, persiste l’interesse

alla decisione nel merito della lite.

Tale interpretazione, al di là delle questioni giuridiche sottese alle soluzioni paventate ha assunto contorni

paradossali laddove, nella stessa circolare (cfr. la nota n. 47) si è affermato che: “Resta inteso che il debitore

ha la possibilità di definire sia il carico affidato in pendenza del giudizio di primo grado, ex art. 15 del D.P.R.

n. 602 del 1973, beneficiando del venir meno dei soli eventuali interessi di mora, sia il carico affidato in

esecuzione della sentenza di primo grado sfavorevole al contribuente, nel qual caso beneficia tramite il

perfezionamento della definizione agevolata del venir meno, oltre degli interessi di mora, anche della sanzione.

”.

Ebbene, afferma l’Agenzia, solo nell’ipotesi in cui sia il primo terzo delle somme dovute, sia il carico relativo

alla sentenza non impugnata, fossero stati affidati alla riscossione entro il termine previsto dalla precedente

procedura di rottamazione, il contribuente avrebbe avuto davanti la “difficilissima” scelta tra la possibilità di

risparmiare solo gli interessi o non versare anche le più elevate sanzioni, aggi, ecc…

5) Necessario un passo avanti in termini di coerenza sostanziale

Se la ratio del Legislatore della rottamazione è quella di garantire il maggior livello di adesione conciliativa tra

fisco e contribuenti, appare evidente, in conclusione, come si renda necessaria una modifica tesa ad ammettere

alla definizione agevolata dei carichi pendenti ex commi 231 e ss. dell’art. 1 della legge n. 197/2022,

per tutto l’importo unitario riferito al medesimo contesto accertativo, anche quei contribuenti destinatari

entro il 30 giugno 2022, delle sole somme riferite al primo terzo di detto contesto debitorio, anche se i restanti

due terzi siano stati affidati alla riscossione successivamente alla predetta data del 30 giugno 2022 e

indipendentemente dall’esistenza di un giudizio pendente relativo alle partite debitorie interessate dalla

definizione.

rottamazione-quater-cartelle-bene-la-proroga-al-30-giugno-2023-necessari-dei-correttivi.html

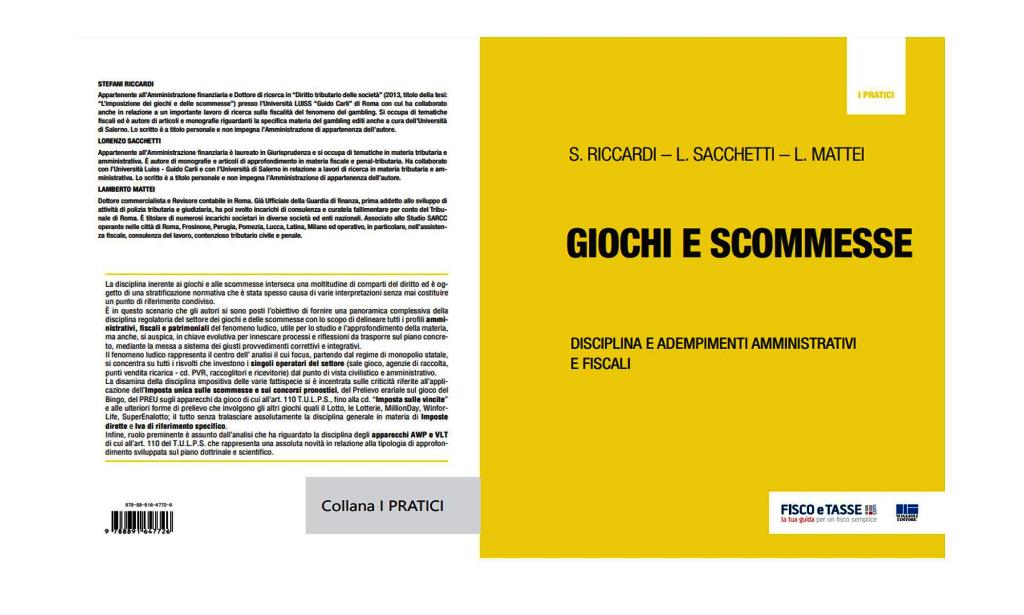

La pubblicazione prestigiosa curata dalla casa editrice Maggioli, verrà discussa, approfondita. La stessa raccoglie in maniera esaustiva tutta una serie di aspetti analitici ed applicativi in un contesto particolarmente delicato quello dei giochi e delle scommesse che rappresenta una realtà da considerare con attenzione.

La pubblicazione prestigiosa curata dalla casa editrice Maggioli, verrà discussa, approfondita. La stessa raccoglie in maniera esaustiva tutta una serie di aspetti analitici ed applicativi in un contesto particolarmente delicato quello dei giochi e delle scommesse che rappresenta una realtà da considerare con attenzione.

Roma 24 dic 2020 – Stiamo tutti vivendo un Natale particolarmente difficile per la produttività italiana, l’incertezza, le continue norme, gli interrogativi verso il futuro anche a breve termine non consentono la massima serenità praticamente a nessuno. Il nostro augurio è quello di ogni bene, ai nostri clienti, agli amici, ai nostri estimatori ed ai tanti follower che seguono con i nostri canali di informazione.

Roma 24 dic 2020 – Stiamo tutti vivendo un Natale particolarmente difficile per la produttività italiana, l’incertezza, le continue norme, gli interrogativi verso il futuro anche a breve termine non consentono la massima serenità praticamente a nessuno. Il nostro augurio è quello di ogni bene, ai nostri clienti, agli amici, ai nostri estimatori ed ai tanti follower che seguono con i nostri canali di informazione. Dott. Lamberto Mattei

Dott. Lamberto Mattei

Kuwait city – Prima ed intensa giornata per lo Studio Associato Sarcc di Roma, impegnato a tutto campo sul fronte delle sinergie internazionali. Un susseguirsi di eventi ed approfondimenti nella cornice di Kuwait City, che come noto dal 6 all’8 febbraio ospita l’Expo Kuwait-Italy 2020 dedicato alle eccellenze italiane del Made in Italy. “L’iniziativa – spiega il dottore commercialista Lamberto Mattei – si svolge con il patrocinio del Fondo Nazionale del Kuwait, dell’Autorità Nazionale per la Gioventù del Kuwait e dell’Ambasciata d’Italia in Kuwait ed è organizzata da Mia Events Management rappresentata da Salem Al Sheraian e da Alberto Paravia che, con Emanuele Occhipinti, rappresenta la Esmo srl che coorganizza la fiera.

Kuwait city – Prima ed intensa giornata per lo Studio Associato Sarcc di Roma, impegnato a tutto campo sul fronte delle sinergie internazionali. Un susseguirsi di eventi ed approfondimenti nella cornice di Kuwait City, che come noto dal 6 all’8 febbraio ospita l’Expo Kuwait-Italy 2020 dedicato alle eccellenze italiane del Made in Italy. “L’iniziativa – spiega il dottore commercialista Lamberto Mattei – si svolge con il patrocinio del Fondo Nazionale del Kuwait, dell’Autorità Nazionale per la Gioventù del Kuwait e dell’Ambasciata d’Italia in Kuwait ed è organizzata da Mia Events Management rappresentata da Salem Al Sheraian e da Alberto Paravia che, con Emanuele Occhipinti, rappresenta la Esmo srl che coorganizza la fiera. Kuwait city – First and intense day for the Sarcc Associate Studio in Rome, fully committed to international synergies. A succession of events and insights in the frame of Kuwait City, which as known from 6 to 8 February hosts the Kuwait-Italy 2020 Expo dedicated to the Italian excellence of Made in Italy. “The initiative – explains the accountant Lamberto Mattei – takes place with the patronage of the National Fund of Kuwait, the National Youth Authority of Kuwait and the Embassy of Italy in Kuwait and is organized by Mia Events Management represented by Salem Al Sheraian and Alberto Paravia who, with Emanuele Occhipinti, represents Esmo srl who co-organizes the fair.

Kuwait city – First and intense day for the Sarcc Associate Studio in Rome, fully committed to international synergies. A succession of events and insights in the frame of Kuwait City, which as known from 6 to 8 February hosts the Kuwait-Italy 2020 Expo dedicated to the Italian excellence of Made in Italy. “The initiative – explains the accountant Lamberto Mattei – takes place with the patronage of the National Fund of Kuwait, the National Youth Authority of Kuwait and the Embassy of Italy in Kuwait and is organized by Mia Events Management represented by Salem Al Sheraian and Alberto Paravia who, with Emanuele Occhipinti, represents Esmo srl who co-organizes the fair.

Commenti recenti